【财务深度】透视东阳光年报:主营业务高增与股票投资亏损的冰火两重天

2025年4月9日,东阳光(600673)正式披露年度报告。这份财报揭示了一个值得深思的财务现象:主营业务与证券投资之间存在显著的业绩分化。

业绩表现:主营强劲与净利润下滑的反差

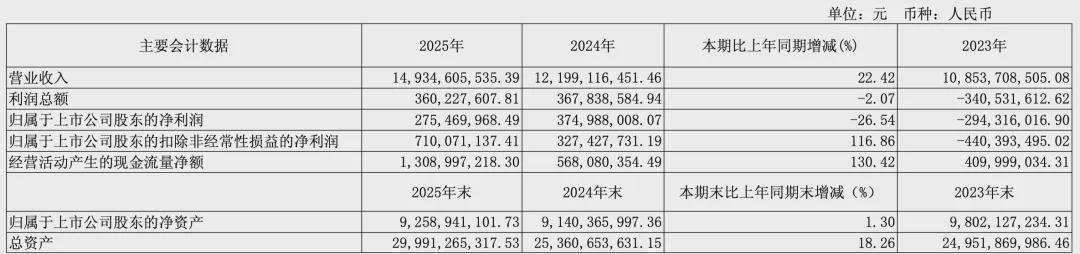

从核心财务指标审视,东阳光2025年交出了一份具有两面性的成绩单。全年营收突破149亿元,同比增长超过两成;扣非归母净利润同比翻倍至7.10亿元,主营业务呈现强劲复苏态势。然而,归母净利润却同比下滑26.54%,降至2.75亿元。这种“主营大赚、净利反亏”的现象值得深入分析。

亏损溯源:股票投资拖累利润超6亿

净利润下滑的根源在于非经常性损益项目中的股票投资亏损。细拆年报数据:2025年度,东阳光确认持有东阳光药及立敦股票的公允价值变动损益合计为-6.14亿元,直接导致利润减少5.22亿元。此外,股权激励费用进一步减少利润1.58亿元。若剔除这两项非经常因素影响,公司实现归母净利润应为9.55亿元,归属于上市公司股东的扣非净利润应为8.68亿元。这组对比数据清晰地揭示了股票投资对业绩的负面影响程度。

业务版图:六大板块构建多元格局

东阳光主营业务涵盖电子元器件、液冷科技、高端铝箔、具身智能、能源材料、化工新材料六大板块。2025年主营业务收入达143.33亿元,其中高端铝箔贡献率41.31%,化工新材料贡献率28.33%,电子元器件贡献率24.86%,能源材料贡献率4.40%。销售费用同比增长58.09%,主要源于市场推广费增加、产品销量上升带动的运输费用增长以及股权激励费用确认。

债务隐忧:有息负债激增与高比例质押风险

值得注意的是,东阳光的债务压力正在显著攀升。报告期末,公司合并报表范围内有息债务余额达155.14亿元,较期初118.20亿元增长31.25%;资产负债率攀升至66.07%;一年内到期的非流动负债大增至23.38亿元。大股东深圳市东阳光实业发展有限公司持有公司股份约6.2亿股,占总股本20.59%;累计质押数量约5.33亿股,占其持股数量的86.03%,高比例质押蕴含潜在风险。

投资启示:实体企业与资本市场的边界思考

东阳光案例为投资者提供了一个重要的观察视角:主营业务表现优异的制造业企业,其证券投资行为可能成为业绩波动的放大器。对于关注此类标的的投资者而言,区分经常性损益与非经常性损益、评估股票投资对净利润的真实影响、理解大股东质押比例所反映的资金压力,是进行投资决策前不可或缺的功课。同时,该案例也反映出上市公司在多元化经营与资本运作之间寻求平衡的现实挑战。