主业蒸蒸日上,炒股却亏掉6个亿:一家实业公司的“资本迷途”启示录

想象一下这样的场景:一家老老实实做实业的企业,工厂开足马力生产、产品卖得红红火火、账面上扣非净利润都翻倍了,可到年底一算账,归母净利润反而大跌近三成。这听起来是不是有点匪夷所思?但这恰恰就是东阳光(600673)刚刚交出的2025年答卷。

故事的开始:主营业务赚得盆满钵满

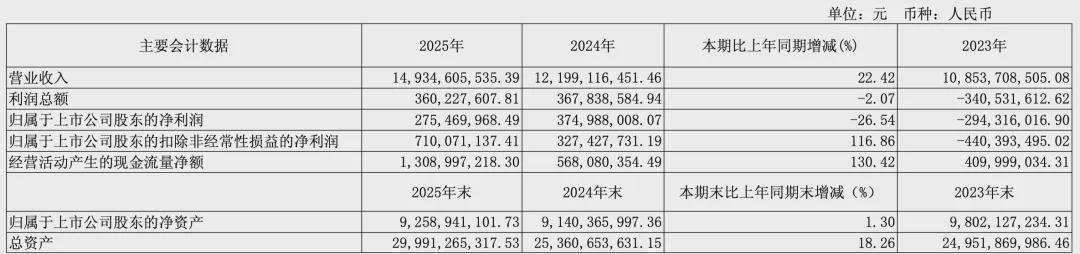

先说说让人欣慰的一面。2025年,东阳光的六大主营业务板块——电子元器件、液冷科技、高端铝箔、具身智能、能源材料、化工新材料——表现得相当给力。全年营收突破149亿元,同比增长超过20%,扣非归母净利润同比翻倍至7.10亿元。高端铝箔贡献了四成多的营收,化工新材料和电子元器件也各占两成多。可以说,这家公司在实业赛道上跑得又快又稳。

故事的转折:一笔股票投资搅乱了全局

然而,问题就出在那看起来"不务正业"的股票投资上。年报显示,东阳光持有东阳光药和立敦两只股票,因为公允价值变动,直接亏损了6.14亿元,把利润生生抹去了5.22个亿。再加上股权激励费用确认的1.58亿元成本,刨掉这些非经常性因素,公司本可以实现9.55亿元的归母净利润。但市场看到的,却是归母净利润下滑26.54%、只剩2.75亿元的尴尬成绩。

雪上加霜:债务压力与大股东质押的双重隐忧

事情还没完。翻开年报的另一页,压力扑面而来。公司有息债务从年初的118亿元飙升至155亿元,增幅超过三成,资产负债率已经达到66.07%,一年内到期的非流动负债高达23亿元。更让人揪心的是,大股东深圳市东阳光实业发展有限公司把自己持有的86%以上的股份都质押了出去,相当于把自己绑在了一条紧绷的资金链上。

经验总结:实业公司该如何与资本市场相处

东阳光的故事给我们带来几点思考。首先,主营业务做得好不代表整体业绩就稳当,证券投资这柄双刃剑,稍不留神就会伤到自己。其次,高比例股权质押就像悬在头顶的达摩克利斯之剑,一旦股价波动引发连锁反应,后果不堪设想。再者,对于制造业企业而言,把精力和资源集中在主业深耕上,或许比在资本市场上寻求"副业"收益更为稳妥。

行动建议:投资者如何避开这类"陷阱"

如果你正在关注制造业板块的上市公司,不妨多留意几个信号:看年报时,把经常性损益和非经常性损益分开看,特别关注"公允价值变动损益"这一科目;计算一下核心利润与归母净利润之间的差距有多大;查一查大股东的质押比例是否过高;审视公司的债务结构是否健康。东阳光的案例告诉我们,投资一家公司,不能只看它"能做什么",还要看它"在做什么"——尤其是那些偏离主业的资本操作,往往藏着意想不到的风险。