银行同业存款高息现象引发关注;自律2.0版或推动成本显著下降。

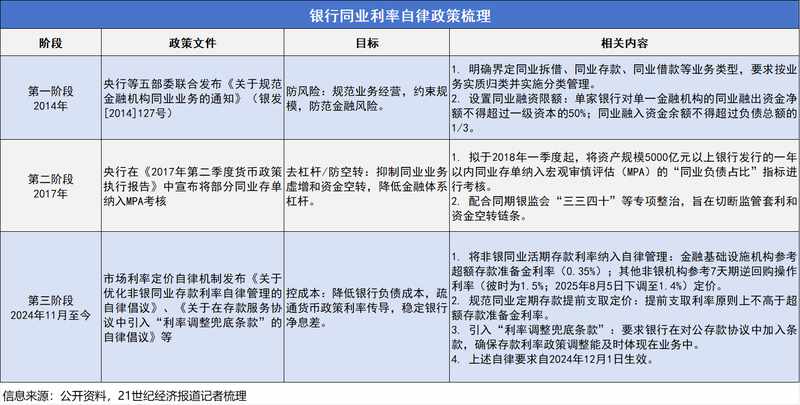

当前银行业存款定价面临复杂局面。贷款利率快速响应政策下行,而存款成本下行路径受多重因素制约,呈现出明显的传导不对称。这种现象加剧了银行净息差的承压态势,成为影响整体盈利能力的重要变量。为破解这一难题,监管层持续强化利率自律管理,重点针对同业存款领域潜在的非理性竞争行为。

市场近期热议的同业活期存款自律升级讨论,正是这一努力的延续。据了解,自律机制已与部分银行沟通,要求对高于政策利率的同业活期存款占比进行严格控制。这一要求虽尚未正式文件发布,但已引发广泛预期。多家银行内部人士表示,类似管理已在逐步落地,对高息存款压降取得初步成效。

专家指出,同业存款在银行负债中占有一定比重,其定价行为直接影响整体成本水平。在存款结构定期化趋势下,若缺乏有效约束,容易出现机构间竞相抬高利率的现象,从而削弱货币政策传导效率。升级版自律管理有望通过纳入更严格的考核范畴,引导银行回归理性定价轨道。

前期自律举措已为当前调整奠定基础。去年底发布的相关倡议有效规范了非银同业存款利率,推动其向政策利率靠拢。实施后,银行同业负债成本出现较大幅度回落,整体负债结构优化明显。国有大行维持同业存款作为重要来源,但注重提升定期比例;股份制银行则主动压缩规模,调整活期与定期配比。这些变化为进一步深化管理提供了经验借鉴。

展望未来,若自律2.0版正式落地,预计将对银行负债端产生积极作用。高息同业活期存款占比受限后,资金可能更多流向同业存单等规范渠道,债市配置需求增强。资管产品收益率随之出现合理调整,有助于防范套利空转风险。同时,银行净息差有望获得一定支撑,经营压力得到缓解,为服务实体经济注入更多活力。

这一系列调整体现了监管对利率市场化进程的持续引导。通过双重评估机制的协同,银行定价行为将更加规范,竞争环境趋于公平。长远而言,有利于构建稳健的金融体系,推动货币政策更高效地传导至实体部门。银行需主动适应变化,优化负债管理策略,实现可持续发展。