【深度复盘】京东三线扩张的技术悖论:供应链优势为何难以外卖市场复制?

2025年2月,京东宣布进军外卖市场时,我作为从业多年的电商分析师,第一反应是:京东终于动手了。

这个判断基于一个简单的逻辑——京东需要一个高频入口来盘活既有流量,而外卖几乎是唯一选择。但当京东随后连续入局酒旅、汽车市场后,我发现事情远比我预想的复杂。

时间回溯:京东的战略盲区

从时间线上看,京东的扩张路径遵循着典型的“流量变现”思维:先用外卖获取高频用户,再将用户导流至酒旅、汽车等低频高客单价场景。这套逻辑在电商时代被验证过无数次,但问题在于,外卖市场的竞争逻辑与京东的既有优势存在根本性错位。

外卖的核心竞争力不是供应链,而是履约能力。

关键节点:数据揭示的真相

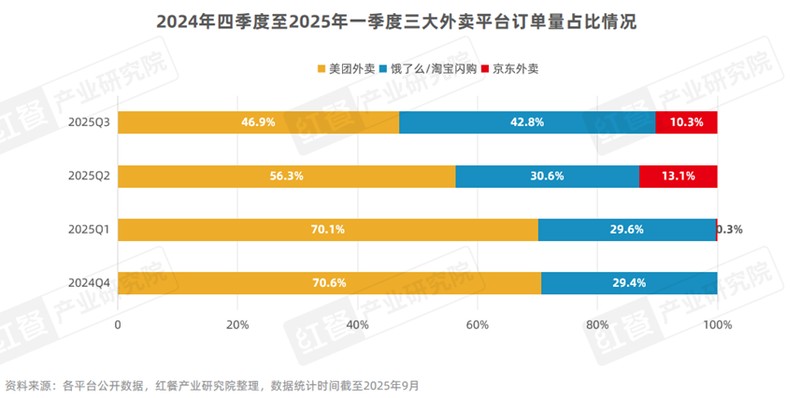

2025年2月28日,京东发布外卖一周年成绩单,宣称市场份额突破15%。但第三方数据给出了截然不同的答案:红餐产业研究院数据显示,京东外卖三季度市场份额仅为10.3%;摩根大通调研数据为8%;晚点LatePost报道甚至指出京东不足5%。

这种数据差异背后,是京东在运力端的先天不足。京东拥有15万全职骑手,但日均2亿单的外卖市场需要更庞大的运力网络。达达的众包骑手虽然补足了缺口,却在高峰期路径优化能力上存在明显短板——这不是短期内砸钱能解决的问题。

经验总结:供应链叙事的局限

京东将七鲜小厨定位为“品质外卖”的差异化武器,核心逻辑是发挥供应链优势,通过机器人炒菜降低人工成本、保证出品标准。这套思路在逻辑上无懈可击,但实践结果却暴露了致命缺陷:标准化食材与炒菜机器人制作的产品,在用户口碑中落入了“少了一点人味”的尴尬境地。

更深层的问题在于,京东试图用供应链思维解决体验问题,但外卖消费者真正的核心诉求是便宜、好吃、及时送达。京东的供应链优势在第三个环节尚有作为空间,但前两个环节恰恰是它的能力盲区。

方法提炼:三线业务的本质差异

将京东的三条新业务线进行横向对比,会发现一个有趣的现象:

外卖市场,京东的供应链优势几乎无法转化为竞争优势,因为这个市场比拼的是履约效率和用户习惯;酒旅市场,京东的供应链短板暴露无遗,零佣金政策吸引了入驻申请,但供应链建设需要十几年积累,绝非一朝一夕之功;汽车市场,京东的角色本质是渠道商,“国民好车”项目的真正目标是汽车后市场而非卖车。

三条业务线,三种不同的战略意图,但都指向同一个问题:京东在用自己擅长的逻辑解决不擅长的问题。

应用指导:京东需要什么?

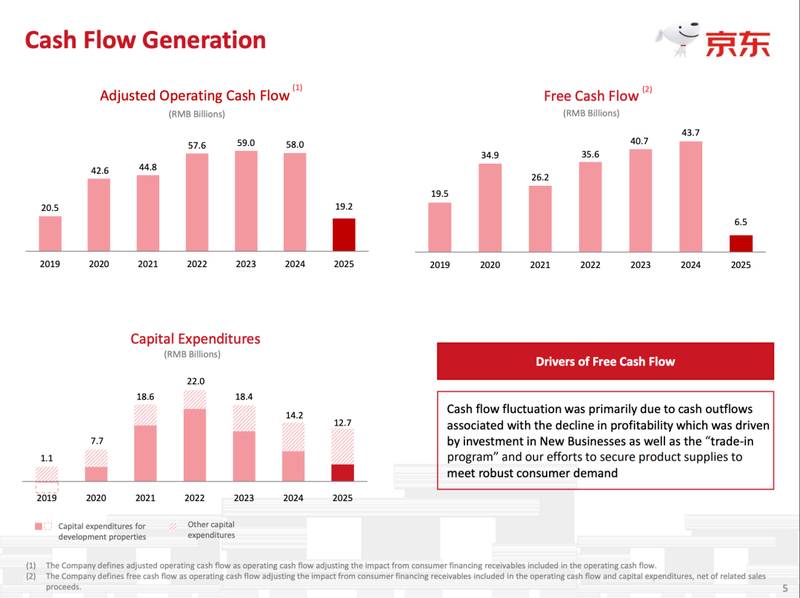

从数据看,京东外卖确实拿到了“上台”的资格,但代价是2025年新业务亏损466.41亿元,自由现金流暴跌85%。这不是一个可持续的商业模式。

京东真正需要的,不是继续用供应链叙事包装新业务,而是正视每条业务线的核心竞争要素:在外卖市场,需要补足运力和算法能力;在酒旅市场,需要投入时间重建供应链;在汽车市场,需要明确渠道商与生态构建者的边界。

如果京东继续坚持“有什么用什么”的供应链叙事,结果只会是:赢了舆论,输了市场。