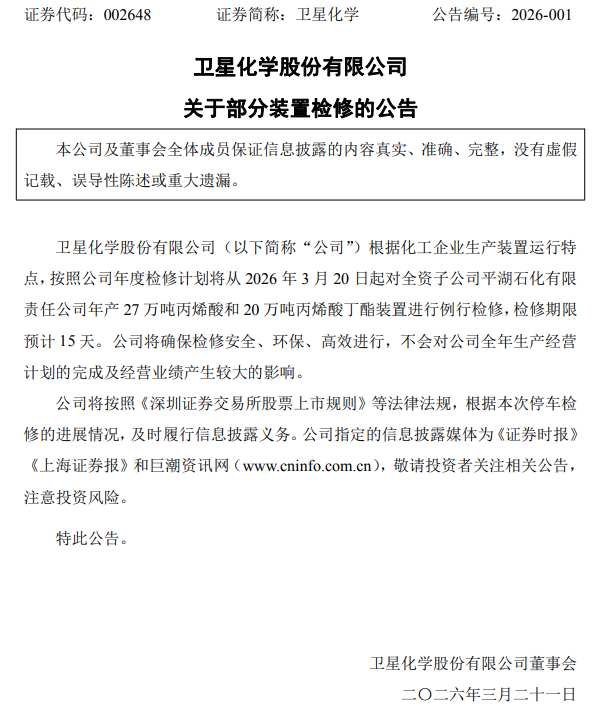

化工龙头逆势突围:新化股份利润增长14.78%的硬核方法论

化工行业的价格波动向来是企业的生死考验。2025年,新化股份交出了一份令人意外的成绩单:营业收入29.43亿元基本持平,但归母净利润达到2.6亿元,同比增长14.78%。这个看似矛盾的数据背后,藏着一家传统化工企业如何穿越下行周期的完整答案。

压力倒逼:有机溶剂价格下行的生死局

2025年,新化股份的核心产品有机溶剂遭遇市场价格小幅下降。营收数据清晰地反映了这一压力:全年29.43亿元,同比微降0.76%。对于一家以精细化工为主业的上市公司而言,这本该是利润下滑的先兆。

然而,事实恰恰相反。归母净利润不降反升,基本每股收益稳定在1.38元。数字的背后是企业应对策略的系统性调整,而非某项单一措施的偶然成功。

三箭齐发:优化结构、强化管控、打通堵点

面对产品价格下行压力,新化股份采取了多维度的应对策略。首先是主动优化业务结构,将资源向高附加值产品线倾斜。数据显示,有机胺产品销量同比增长8.2%,成为业绩增长的核心引擎。

其次是强化成本管控,在生产、采购、物流等环节系统性降低运营成本。成本优势直接转化为利润空间的增厚。

第三项措施更具战略眼光——打通产业链堵点。通过整合上下游资源、优化供应链效率,解决了长期以来制约利润释放的结构性障碍。

结果验证:利润逆势增长的财务密码

年报数据印证了上述策略的有效性。在营业收入几乎持平的情况下,归母净利润实现了14.78%的同比增长。这意味着企业成功将规模扩张的诉求转变为质量提升的追求。

现金分红方案同样值得关注。公司拟每10股派发4元红利(含税),在行业承压背景下仍保持对股东的回报承诺,折射出管理层对现金流和盈利能力的信心。

方法提炼:化工企业抗周期的普适路径

新化股份的案例为行业提供了可复制的参考框架:产品价格下行不可控,但业务结构、成本效率、供应链韧性是可控变量。当外部环境恶化时,企业的真正竞争力体现在对内部资源的整合效率上,而非单纯的规模体量。

对于投资者而言,14.78%的利润增速背后,是一家企业从粗放增长转向精细运营的战略转型。这种转型的成果正在财务数据中得到持续验证。